2023年中国PCB直接成像设备市场现状分析及发展的策略规划报告

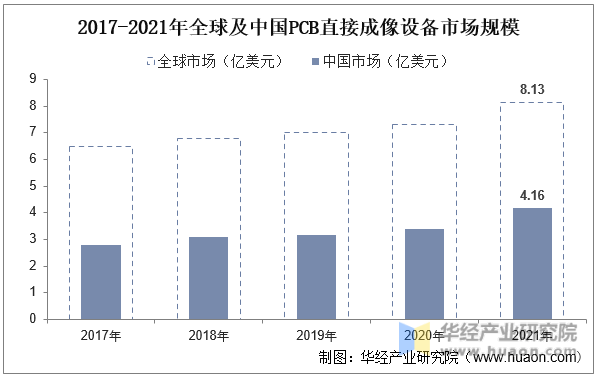

从市场规模来看,受益于PCB行业景气度高,PCB直接成像设备市场规模稳步上升。据统计,2021年全球PCB直接成像设备市场规模达到8.13亿美元,国内市场规模为4.16亿美元。

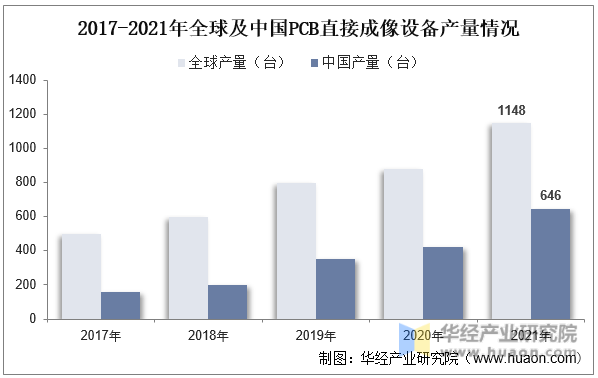

产量方面,据统计,2021年全球PCB直接成像设备产量达到1148台,国内市场产量为646台,国内产量整体占比为56.27%。

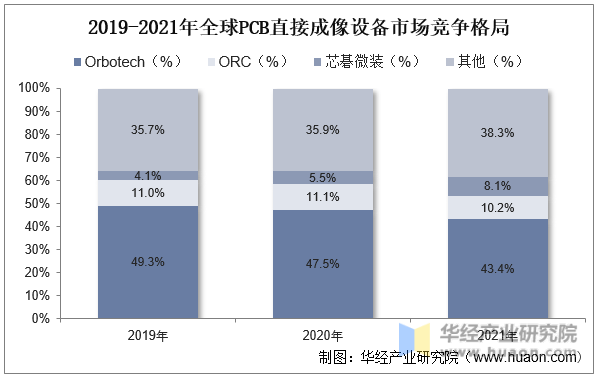

从市场竞争来看,PCB直接成像设备长期依赖进口,但近年来随着我们国家本土企业技术水平发展迅速,国产设备有望凭借性能、性价比、本土服务等优势实现对国外设备的“进口替代”。目前行业内境外主要厂商有以色列Orbotech、日本ADTEC、日本ORC、日本SCREEN,境内主要厂商有芯碁微装、大族激光、天津芯硕、江苏影速、中山新诺等。以芯碁微装为代表的国内厂商的直接成像设备在最小线宽、对位精度、产能效率等核心指标不断的提高。据统计,2021年芯碁微装以8.10%的全球份额位列第三。

芯碁微装以微纳直写光刻技术为核心,主体业务包括PCB直接成像设备、泛半导体直写光刻设备,并积极布局光伏HJT电镀铜领域的曝光和显影设备,产品功能涵盖微米到纳米的多领域光刻环节,公司目前是国产直写光刻设备龙头。

从公司经营情况去看,据公司数据披露,2021年芯碁微装实现营业总收入4.92亿元,同比增长58.74%,纯利润是1.06亿元,同比增长49.44%。其中PCB业务领域营收达到4.2亿元,毛利率为38.7%。毛利率根本原因是公司新产品在生命周期早期,毛利率略高,随着逐渐量产,下游客户采购量提升,公司给予部分客户批量采购价格,预计未来产品毛利率将保持在40%。

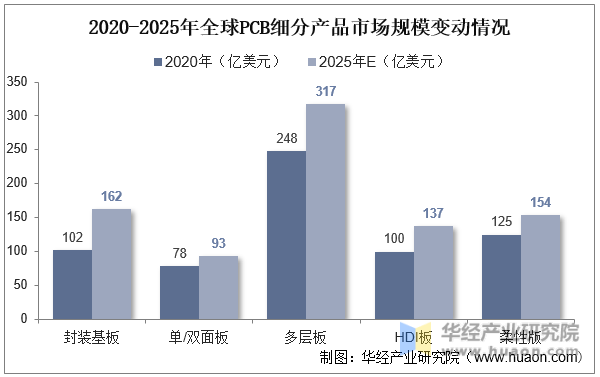

PCB产品有单面板、双面板、多层板、HDI板、柔性板以及IC载板等多种类型,不一样的产品对制作的完整过程中的曝光精度(线路最小线宽)要求不同,单面板、双面板等传统低端PCB产品的最小线宽要求相比来说较低,多层板、HDI板与柔性板等中高端PCB产品的最小线宽要求比较高,IC载板是近年来兴起的新型高端PCB产品,其对最小线宽具有最高的技术要求。

随着下游电子科技类产品向便携、轻薄、高性能等方向发展,PCB产业逐渐向高密度、高集成、细线路、小孔径、大容量、轻薄化的方向发展,PCB产品结构一直在升级。多层板、HDI板、柔性板中高阶PCB商品市场份额占比不断提升。

同时在PCB产品一直在升级的过程中,传统曝光技术在光刻精度、对位精度、生产效率、柔性化生产、自动化水平以及环保性等方面已经难以满足多层板、HDI板、柔性板、IC载板等中高端PCB产品的产业化生产需求,直接成像技术成为中高端PCB产品制造中的主流技术方案。

本报告由华经产业研究院出品,对中国PCB直接成像设备行业发展现状、行业上下游产业链、竞争格局及典型企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国PCB直接成像设备行业市场调查研究及发展的策略规划报告》。

【报告标题】2023-2028年中国PCB直接成像设备行业市场调查研究及发展的策略规划报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

第五章 2022年中国PCB直接成像设备或所属行业七大区域发展现状及趋势分析

第三节 2023-2028年中国PCB直接成像设备行业投资规模及增速预测

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

京公网安备 京ICP备05031284号-1

京公网安备 京ICP备05031284号-1